2021年云計算軟件行業(yè)上市公司全方位對比 業(yè)務(wù)布局、業(yè)績表現(xiàn)與未來戰(zhàn)略分析

引言

隨著數(shù)字化轉(zhuǎn)型浪潮席卷全球,云計算軟件行業(yè)已成為推動企業(yè)創(chuàng)新和效率提升的核心引擎。2021年,在政策支持、技術(shù)迭代與市場需求的多重驅(qū)動下,中國云計算軟件市場持續(xù)高速增長,行業(yè)競爭格局也呈現(xiàn)出新的特點。本文旨在對2021年國內(nèi)主要云計算軟件上市公司的業(yè)務(wù)布局、經(jīng)營業(yè)績及未來規(guī)劃進(jìn)行全方位對比與分析,為投資者提供決策參考。

一、 主要上市公司概覽與業(yè)務(wù)布局對比

2021年,中國云計算軟件行業(yè)的參與者主要分為幾大陣營:以用友網(wǎng)絡(luò)、金蝶國際為代表的綜合型企業(yè)管理軟件(ERP)云服務(wù)商;以金山辦公為代表的辦公及協(xié)作SaaS龍頭;以及廣聯(lián)達(dá)、石基信息等垂直行業(yè)云解決方案提供商。

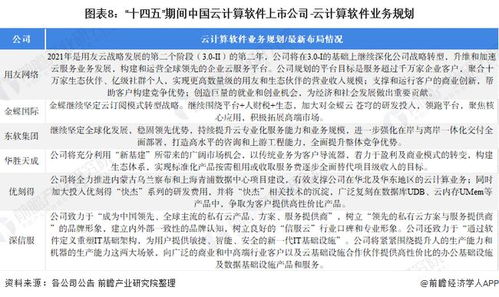

- 用友網(wǎng)絡(luò):堅持“云優(yōu)先”戰(zhàn)略,其業(yè)務(wù)布局已從傳統(tǒng)的財務(wù)軟件擴(kuò)展至覆蓋企業(yè)數(shù)智化全鏈條的云服務(wù)生態(tài),核心產(chǎn)品包括面向大型企業(yè)的YonBIP商業(yè)創(chuàng)新平臺、面向成長型企業(yè)的YonSuite以及面向小微企業(yè)的暢捷通云服務(wù)。

- 金蝶國際:全力推進(jìn)“云轉(zhuǎn)型”,其蒼穹PaaS平臺和星瀚SaaS服務(wù)聚焦大型企業(yè)市場,云星空服務(wù)中型企業(yè),精斗云服務(wù)小微企業(yè),構(gòu)建了覆蓋全規(guī)模企業(yè)的云服務(wù)矩陣。

- 金山辦公:以WPS Office為核心,通過“云+協(xié)作”模式,將產(chǎn)品從單機(jī)工具轉(zhuǎn)變?yōu)楹w文檔處理、云存儲、在線協(xié)作的辦公云平臺,個人訂閱與機(jī)構(gòu)授權(quán)業(yè)務(wù)雙輪驅(qū)動。

- 垂直領(lǐng)域代表:如廣聯(lián)達(dá)深耕建筑產(chǎn)業(yè),提供工程造價、施工管理等SaaS服務(wù);石基信息聚焦酒店、餐飲、零售行業(yè)信息系統(tǒng)云化。

布局特點:綜合型廠商致力于打造一體化平臺生態(tài),垂直型廠商則深挖行業(yè)Know-how,提供專業(yè)化解決方案。平臺化、生態(tài)化、行業(yè)化是主要趨勢。

二、 2021年關(guān)鍵經(jīng)營業(yè)績對比

從已披露的2021年財報數(shù)據(jù)看,各公司云業(yè)務(wù)收入均實現(xiàn)強(qiáng)勁增長,但盈利能力和增長質(zhì)量存在差異。

- 收入規(guī)模與增速:

- 用友網(wǎng)絡(luò):全年營收89.3億元,其中云服務(wù)業(yè)務(wù)收入53.2億元,同比增長55.5%,云業(yè)務(wù)收入首次超過軟件業(yè)務(wù),轉(zhuǎn)型成效顯著。

- 金蝶國際:全年營收41.7億元,云業(yè)務(wù)收入同比增長44.2%至27.6億元,收入占比達(dá)66.1%。蒼穹與星瀚等大型企業(yè)云產(chǎn)品增速亮眼。

- 金山辦公:全年營收32.8億元,其中國內(nèi)個人辦公服務(wù)訂閱業(yè)務(wù)收入同比增長44.2%至14.7億元,機(jī)構(gòu)授權(quán)及服務(wù)業(yè)務(wù)也保持穩(wěn)定增長。

- 廣聯(lián)達(dá):數(shù)字造價業(yè)務(wù)云轉(zhuǎn)型深入,云收入占比持續(xù)提升,驅(qū)動整體營收穩(wěn)健增長。

- 盈利能力與研發(fā)投入:

- 由于處于高強(qiáng)度的戰(zhàn)略投入期,特別是對PaaS平臺和高端SaaS產(chǎn)品的研發(fā)與市場拓展,用友、金蝶的凈利潤率承受一定壓力。金山辦公憑借其高毛利的產(chǎn)品特性,保持了較強(qiáng)的盈利能力。

- 各公司研發(fā)投入占營收比重普遍較高(多數(shù)在15%-30%區(qū)間),持續(xù)加碼核心技術(shù)自主創(chuàng)新與產(chǎn)品迭代,為長期競爭力蓄力。

三、 核心業(yè)務(wù)規(guī)劃與發(fā)展戰(zhàn)略前瞻

面對各上市公司基于自身稟賦,制定了清晰的業(yè)務(wù)規(guī)劃。

- 平臺化與生態(tài)化:用友、金蝶均強(qiáng)調(diào)將繼續(xù)深化平臺能力建設(shè),吸引更多生態(tài)伙伴,共同服務(wù)企業(yè)客戶。用友聚焦“一體化”優(yōu)勢,金蝶強(qiáng)調(diào)“可組裝”的企業(yè)級PaaS能力。

- 聚焦高價值市場:頭部廠商不約而同地將戰(zhàn)略重心向大型企業(yè)、國有企業(yè)市場傾斜,這些市場客單價高、替換周期長,是未來收入增長和標(biāo)桿案例打造的關(guān)鍵。

- 國際化探索:部分廠商開始嘗試將產(chǎn)品與服務(wù)推向海外市場,尤其是在“一帶一路”沿線國家,尋找新的增長點。

- 深化行業(yè)解決方案:垂直領(lǐng)域廠商計劃進(jìn)一步將云計算、大數(shù)據(jù)、AI技術(shù)與行業(yè)深度結(jié)合,打造更智能、更專業(yè)的行業(yè)云,構(gòu)筑護(hù)城河。

四、 投資價值與風(fēng)險提示(投資咨詢)

投資亮點:

1. 長周期黃金賽道:中國企業(yè)數(shù)智化轉(zhuǎn)型方興未艾,云化滲透率仍有巨大提升空間,行業(yè)具備高成長性。

2. 訂閱模式帶來高確定性:SaaS訂閱模式能帶來持續(xù)的、可預(yù)測的經(jīng)常性收入(ARR),改善現(xiàn)金流,提升企業(yè)估值穩(wěn)定性。

3. 國產(chǎn)化替代機(jī)遇:在信創(chuàng)產(chǎn)業(yè)發(fā)展的背景下,國內(nèi)頭部云軟件廠商在關(guān)鍵領(lǐng)域替代國外產(chǎn)品的進(jìn)程有望加速。

風(fēng)險提示:

1. 短期盈利承壓:激烈的市場競爭和持續(xù)高額的戰(zhàn)略投入,可能導(dǎo)致部分公司短期利潤波動。

2. 技術(shù)與產(chǎn)品迭代風(fēng)險:技術(shù)路線變化快速,若產(chǎn)品迭代未能跟上市場需求,可能面臨客戶流失風(fēng)險。

3. 宏觀經(jīng)濟(jì)影響:企業(yè)IT支出受宏觀經(jīng)濟(jì)環(huán)境影響,經(jīng)濟(jì)下行周期可能延緩部分企業(yè)的云化決策與預(yù)算。

4. 行業(yè)競爭加劇:互聯(lián)網(wǎng)巨頭、新興創(chuàng)業(yè)公司持續(xù)涌入,市場競爭日趨白熱化。

結(jié)論

2021年中國云計算軟件行業(yè)上市公司在“量”(收入規(guī)模)與“質(zhì)”(業(yè)務(wù)結(jié)構(gòu))上均取得了顯著進(jìn)步。綜合型平臺廠商與垂直領(lǐng)域?qū)<腋髡顾L,共同推動產(chǎn)業(yè)繁榮。對于投資者而言,需重點關(guān)注各公司云業(yè)務(wù)收入占比的持續(xù)提升、核心產(chǎn)品在高價值客戶中的落地情況、以及盈利能力的邊際改善信號。長期來看,具備強(qiáng)大產(chǎn)品力、生態(tài)構(gòu)建能力和清晰戰(zhàn)略執(zhí)行力的公司,更有可能在行業(yè)洗牌中勝出,分享數(shù)字經(jīng)濟(jì)時代的長期紅利。

如若轉(zhuǎn)載,請注明出處:http://m.lutone.net.cn/product/56.html

更新時間:2026-04-18 01:10:49