2021年中國調味品行業上市公司全方位對比與投資洞察

2021年,中國調味品行業在疫情反復、原材料成本上漲、社區團購沖擊等多重挑戰下,經歷了深刻的調整與分化。行業集中度持續提升,龍頭企業憑借品牌、渠道和供應鏈優勢展現出較強的抗風險能力,而中小型企業則面臨更大的經營壓力。本文將對A股及港股主要調味品上市公司進行全方位對比,涵蓋業務布局、財務業績、戰略規劃等維度,并附上投資要點分析,為相關決策提供參考。

一、 主要上市公司概覽與業務布局匯總

- 海天味業 (603288.SH)

- 業務布局:醬油、蠔油、調味醬三大核心品類絕對龍頭,其中醬油市占率遙遙領先。近年來持續向食醋、料酒、復合調味料等品類擴張,構建多元化產品矩陣。渠道網絡深入全國,餐飲與家庭渠道并重。

- 特點:規模最大、品牌力最強、渠道控制力行業第一。

- 中炬高新 (600872.SH)

- 業務布局:核心子公司美味鮮主營“廚邦”及“美味鮮”品牌醬油、雞精雞粉、食用油等。以家庭消費市場為主,重點發展大單品,同時推進產能擴張(陽西基地)。

- 特點:定位中高端,品牌形象鮮明(“廚邦醬油美味鮮,曬足180天”),盈利能力較強。

- 千禾味業 (603027.SH)

- 業務布局:聚焦“零添加”高端醬油與食醋,差異化定位清晰。以家庭消費和電商渠道為主,近年來積極拓展全國市場。

- 特點:享受健康消費升級紅利,品牌差異化優勢顯著,但規模與渠道深度待提升。

- 恒順醋業 (600305.SH)

- 業務布局:食醋行業龍頭,以鎮江香醋為核心。近年來嘗試產品結構升級,并向料酒、復合調味料等品類拓展,同時探索調味品解決方案業務。

- 特點:食醋品類主導,正尋求第二增長曲線,國企改革進程受關注。

- 頤海國際 (1579.HK)

- 業務布局:海底撈關聯公司,主營火鍋底料、中式復合調味料及方便速食。業務分為關聯方(海底撈)銷售、第三方銷售兩部分。

- 特點:深度綁定海底撈,同時積極發展獨立品牌與渠道,受關聯方業績波動影響較大。

- 天味食品 (603317.SH)

- 業務布局:專注于川味復合調味料,核心品牌“好人家”與“大紅袍”,產品包括火鍋底料、中式菜品調料、香腸臘肉調料等。

- 特點:受益于家庭烹飪便捷化趨勢,渠道快速下沉,但行業競爭激烈,2021年面臨去庫存壓力。

二、 2021年關鍵業績指標對比

(注:數據基于各公司2021年年報,為便于對比,采用人民幣計量,頤海國際數據已換算)

| 公司名稱 | 營業收入(億元) | 同比增長 | 歸母凈利潤(億元) | 同比增長 | 毛利率 | 凈利率 |

| :--- | :--- | :--- | :--- | :--- | :--- | :--- |

| 海天味業 | 250.0 | +9.7% | 66.7 | +4.2% | 38.7% | 26.7% |

| 中炬高新 | 51.2 | -0.1% | 7.4 | -16.6% | 32.1% | 14.4% |

| 千禾味業 | 19.3 | +13.7% | 2.2 | +7.6% | 40.4% | 11.4% |

| 恒順醋業 | 18.9 | -6.5% | 1.2 | -62.3% | 37.6% | 6.4% |

| 頤海國際 | 59.4 | +10.9% | 7.7 | -13.4% | 32.4% | 13.0% |

| 天味食品 | 20.3 | -14.3% | 1.8 | -49.3% | 35.1% | 8.9% |

業績解讀:

- 增長分化明顯:海天味業、千禾味業、頤海國際實現收入正增長,但利潤端普遍承壓,主要系原材料成本大幅上漲及費用投入增加所致。

- 盈利能力對比:海天味業的規模效應和費用控制能力使其凈利率(26.7%)遠高于同業,展現出強大的盈利護城河。千禾味業毛利率領先,但銷售費用投入較高。

- 部分公司業績承壓:中炬高新受社區團購沖擊及地產業務拖累;恒順醋業、天味食品則面臨渠道調整、競爭加劇及成本壓力的多重挑戰,凈利潤大幅下滑。

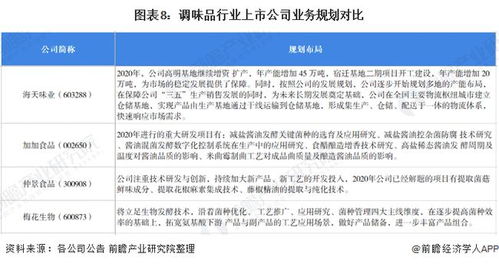

三、 核心業務規劃與發展戰略

- 海天味業:持續鞏固渠道網絡優勢,深化線上線下融合;加大在蠔油、醬類及新品類(如食用油、火鍋底料)的推廣力度;推進智能制造與綠色發展。

- 中炬高新:聚焦調味品主業,推動“廚邦”品牌全國化;加快陽西基地產能釋放;優化營銷體系,應對渠道變革。

- 千禾味業:堅守“零添加”高端定位,強化品牌心智;加速全國化渠道建設,特別是薄弱市場開拓;擴充產能保障未來發展。

- 恒順醋業:深化“醋酒醬”產品戰略,發力高附加值產品;推進營銷體系改革,加強餐飲和電商渠道建設;探索非醋類調味品增長點。

- 頤海國際:降低對關聯方的依賴,大力發展第三方業務;豐富產品矩陣,拓展中式復合調味料及方便食品;優化供應鏈,控制成本。

- 天味食品:調整渠道策略,優化經銷商庫存;聚焦核心大單品,提升品牌力;加強研發,推出符合區域口味的新品。

四、 投資咨詢要點與行業展望

投資要點:

1. 關注龍頭韌性:在成本壓力與需求疲軟的背景下,海天味業等龍頭企業憑借全產業鏈控制力和強議價能力,有望率先復蘇,長期價值穩固。

2. 尋找差異化賽道:千禾味業所在的“零添加”健康賽道、天味食品代表的復合調味料賽道,長期成長邏輯明確,但需關注競爭格局變化及企業執行力。

3. 跟蹤邊際改善:對于2021年業績深度調整的公司(如恒順醋業、天味食品),需密切關注其渠道調整成效、成本控制能力及改革措施落地情況,把握困境反轉機會。

4. 警惕風險因素:主要包括:a) 主要原材料(大豆、白糖、包材等)價格持續高位風險;b) 食品安全風險;c) 行業競爭加劇導致費用率攀升風險;d) 消費需求恢復不及預期風險。

行業展望:

短期看,行業仍將處于消化成本壓力、調整渠道結構的階段,業績增長面臨挑戰。中長期看,調味品作為必需消費品,需求剛性較強。行業發展趨勢明確:產品向高端化、健康化、功能化升級;渠道向數字化、多元化演進;競爭從單一產品轉向品牌、供應鏈和渠道的綜合實力比拼。具備強大品牌力、渠道控制力和成本轉嫁能力的龍頭企業,以及能在細分賽道建立起獨特競爭優勢的企業,更有可能穿越周期,實現可持續增長。投資者應結合公司估值水平,精選具備長期競爭優勢和明確改善預期的標的進行配置。

如若轉載,請注明出處:http://m.lutone.net.cn/product/84.html

更新時間:2026-04-18 13:58:58